Cathie Wood 的 2026 豪赌:GDP 翻倍、比特币 150 万、传统车企出局

嘉宾: Cathie Wood,ARK Invest 创始人兼 CEO 来源: Cathie Wood: AI and Bitcoin Are Moving Faster Than We Expected | 时长: 01:57:54 完整转录: 带说话人识别的全文转录

导读

Cathie Wood 是 ARK Invest 的创始人、CEO 兼首席投资官。这家以押注颠覆性创新著称的资管公司管理着超过 140 亿美元的资产。Wood 的职业生涯始于 1980 年代的通胀时代,经历了 PC 革命、互联网泡沫、2008 金融危机,她将 Wright’s Law(每累积翻倍产量,成本按固定比例下降)系统性地引入投资分析,并在 2017 年创立了每年一度的 Big Ideas 报告——被业界视为 Mary Meeker 互联网趋势报告的继承者。她旗下的旗舰基金 ARKK 近两年年化回报 31-33%,但也曾在 2021-2022 年从高点回撤超过 75%。

在这期近两小时的对话中,Wood 与 Peter Diamandis(XPRIZE 创始人)及其播客团队逐页拆解 ARK 2026 Big Ideas 报告。以下是三个最值得关注的论点:

- 全球 GDP 增速将从 3% 跃升至 7% 以上——五大技术平台的融合将引发人类有生之年从未见过的经济加速

- 比特币 2030 年牛市目标 150 万美元——稳定币分流部分需求,但黄金领涨周期和去杠杆清算后的市场重置指向新一轮爆发

- Tesla 将以 14 倍成本优势碾压传统出行——Robo-taxi 只需 2400 万辆车就能覆盖全美城市出行需求,而美国现有 4 亿辆私家车

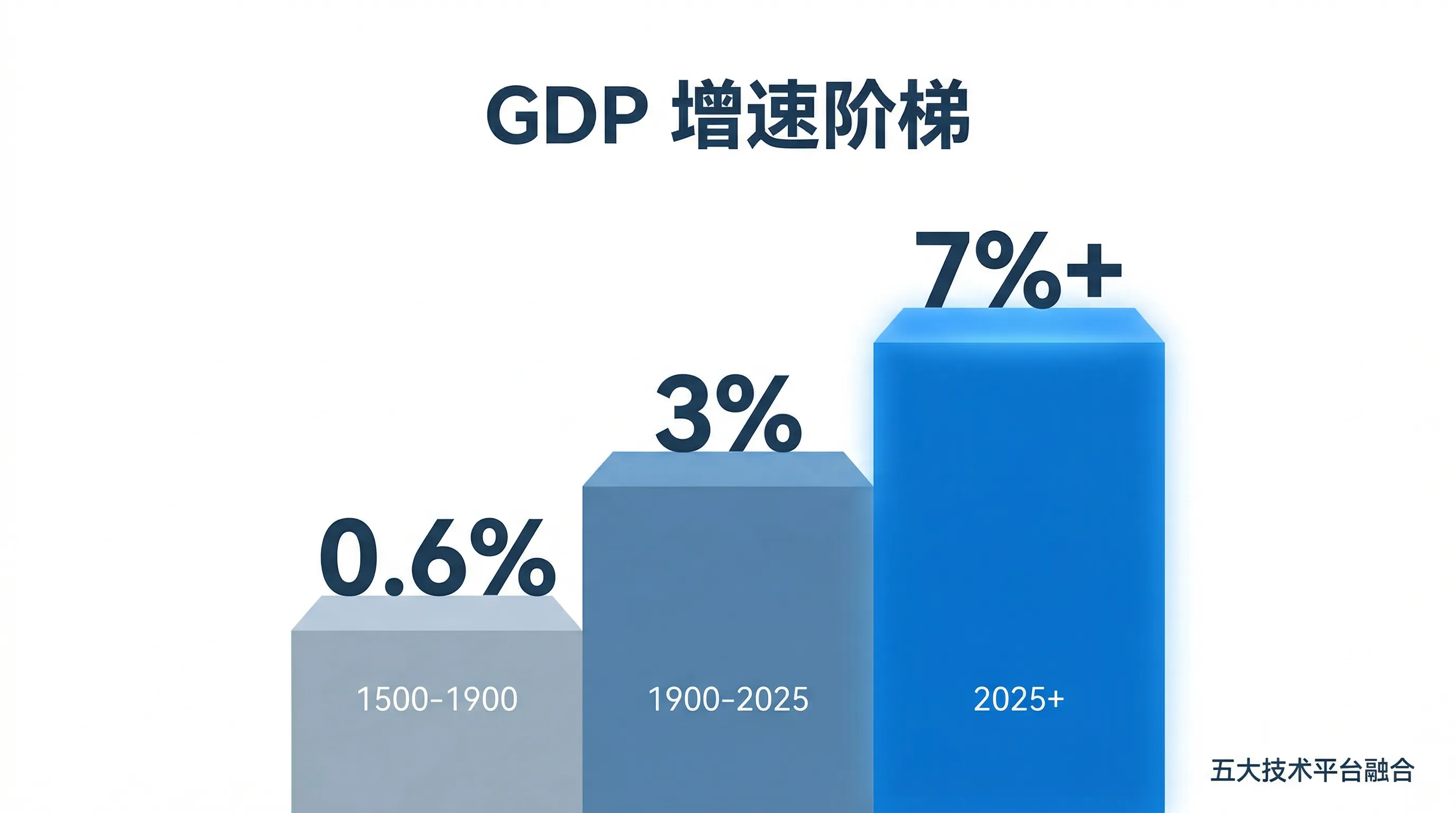

从 0.6% 到 7%:五个世纪的 GDP 阶梯

这期对话的核心主张可以用一张图概括:从 1500 年到 1900 年,全球实际 GDP 增速约 0.6%。铁路、电话、电力、内燃机——这轮技术革命将增速推高了 5 倍,达到 3%,并维持了 125 年。Wood 认为我们正在进入第三级台阶。

推动这次跃升的是五大技术平台:机器人、储能、AI、区块链、多组学测序。ARK 的预测是 2.5 倍增长——即 GDP 增速达到 7% 以上。Wood 表示这个数字还是保守的。

“I think the 7% plus is conservative, but it’s nothing that anyone living today has seen before.”

为什么大多数人不信?Wood 的解释直指金融业的组织结构问题。传统研究机构按行业分设分析师——汽车分析师看汽车,半导体分析师看芯片,彼此不交叉。但当技术渗透进每一个行业、模糊了行业边界时,这种组织方式就看不到融合带来的增长。ARK 的做法是按 15 个技术方向设置分析师团队,让他们跨行业协作。Wood 说,这也是为什么 ARK 在 Tesla 上"比华尔街任何人都看得准"——因为传统券商让汽车分析师(内燃机专家)独自覆盖 Tesla,而 ARK 让机器人、储能和 AI 三个方向的分析师共同研究。

Diamandis 在对话中提到,他们最近与 Elon Musk 交流,后者认为 GDP 增速可以达到当前的 5 倍甚至三位数。Wood 对此表示认同,认为 Musk 从完全不同的角度独立得出了类似结论,这本身就是一种验证。

不过,数字本身需要打问号。从 Davos 回来的联合主持人 Salim 透露,他接触的银行家和政客中 80% 不相信技术能突破 3% 的增长天花板。他们的反驳是:计算机革命也没改变 3% 的结果。Wood 的回应是:他们被最近 125 年的经验困住了——而人类历史远不止 125 年。

当 AI 治愈癌症,GDP 反而下降

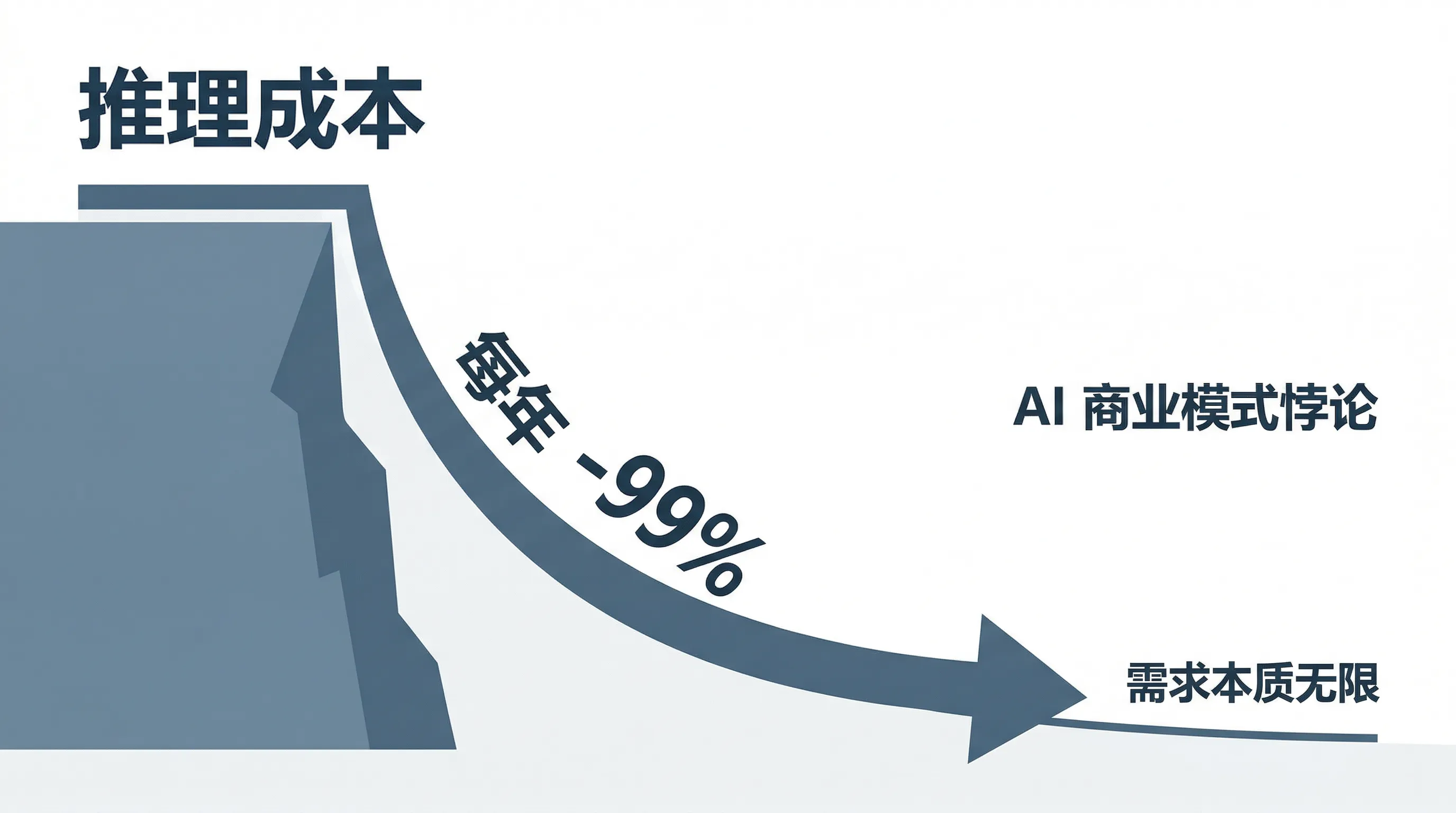

如果技术以每年 99% 的速度压低推理成本,火箭发射成本从 6 亿美元降到 6000 万还在继续降,那 GDP 怎么可能增长?Salim 提出了这个核心矛盾。

Wood 的回答分两部分。

第一,成本下降的另一面是单位数量爆炸。Wright’s Law 的核心就是:每累积翻倍产量,成本按固定比例下降。成本降了,需求就炸了——这就是 Jevons 悖论在 AI 时代的翻版。

第二,GDP 度量本身有严重缺陷。Diamandis 在对话中引用了一个案例:如果 AI 治愈了乳腺癌,数百万人不再需要放疗和化疗,这在统计上会减少 GDP——因为消失了的医疗支出不会被其他东西替代。实际价值巨大,统计数字却在缩小。

“Growth is not inflationary. Growth is disinflationary. And in this world we’re going into, it is deflationary.”

但 Wood 指出了一个被忽视的增量来源:机器人将把家务劳动货币化。我们不会因为开车送孩子上学或做晚饭而获得报酬——这些活动从未进入 GDP 统计。但当家庭购买机器人来完成这些工作时,这笔消费就进入了 GDP。Wood 将此类比为农业经济向工业经济的转型:农场主让孩子干活只提供食宿,这些劳动不计入国民收入;工业化之后,劳动被正式雇佣关系取代,才进入统计体系。

她还提到一个具体数据点来支持"成本下降 → 需求爆炸"的论证。Truflation——一个追踪 10,000 种商品实时价格的平台——显示美国通胀已降至 1.2%,远低于美联储 2.5-3% 的官方框架。Wood 认为美联储正在用错误的数据做决策,有可能过度紧缩。她预计未来一年内通胀将降至 2% 以下并转为负值。

推理成本暴跌 99%,AI 公司还能赚钱吗

对话中展示了一张推理成本下降的图表——每年下降约 99%,在图表上几乎贴着零轴。这引发了一个关键问题:如果智能的价格趋近于零,OpenAI 们靠什么维持建设 AI 基础设施所需的巨额投资?

Wood 透露了一些具体信号。OpenAI 正在推进多元变现:广告、电商、机器人。它计划对广告收取每千次曝光 $60——而 Facebook 的等效价格只有 $20。这是超级碗级别的定价。Wood 说,ARK 的消费互联网分析师对此的反应是"这不是好消息"——因为 Google/Gemini 不需要这么做。Google 可以用母公司的庞大现金流补贴 AI 支出,然后等 OpenAI 因高定价流失用户时抢占份额。

有消息人士透露(在对话中被 Diamandis 转述),OpenAI 的广告收入目标是两年内从零达到 750 亿美元。作为参照,Amazon 花了约七年才将广告业务做到 500 亿。

但联合主持人 Alex 提供了一个重要的反面论证:

“The demand for intelligence is essentially infinite. Near zero inference cost is a long way away from zero.”

他的逻辑是:图表上"趋近于零"和实际的零之间还有巨大距离。当人们想要运行无限长的思考循环时,即使单位成本极低,总消费也会天文数字般增长。Diamandis 补充说,AI agent 当前在长时任务上只有 80% 的成功率——对人类员工来说这个数字会被开除。但如果同时运行 100 个 agent,至少一个成功的概率远高于 80%。这种"暴力美学"式的使用方式意味着需求几乎没有上限。

Wood 对此表示同意,认为 AI 的商业模式挑战是真实的,但无限需求最终会消化供给过剩。

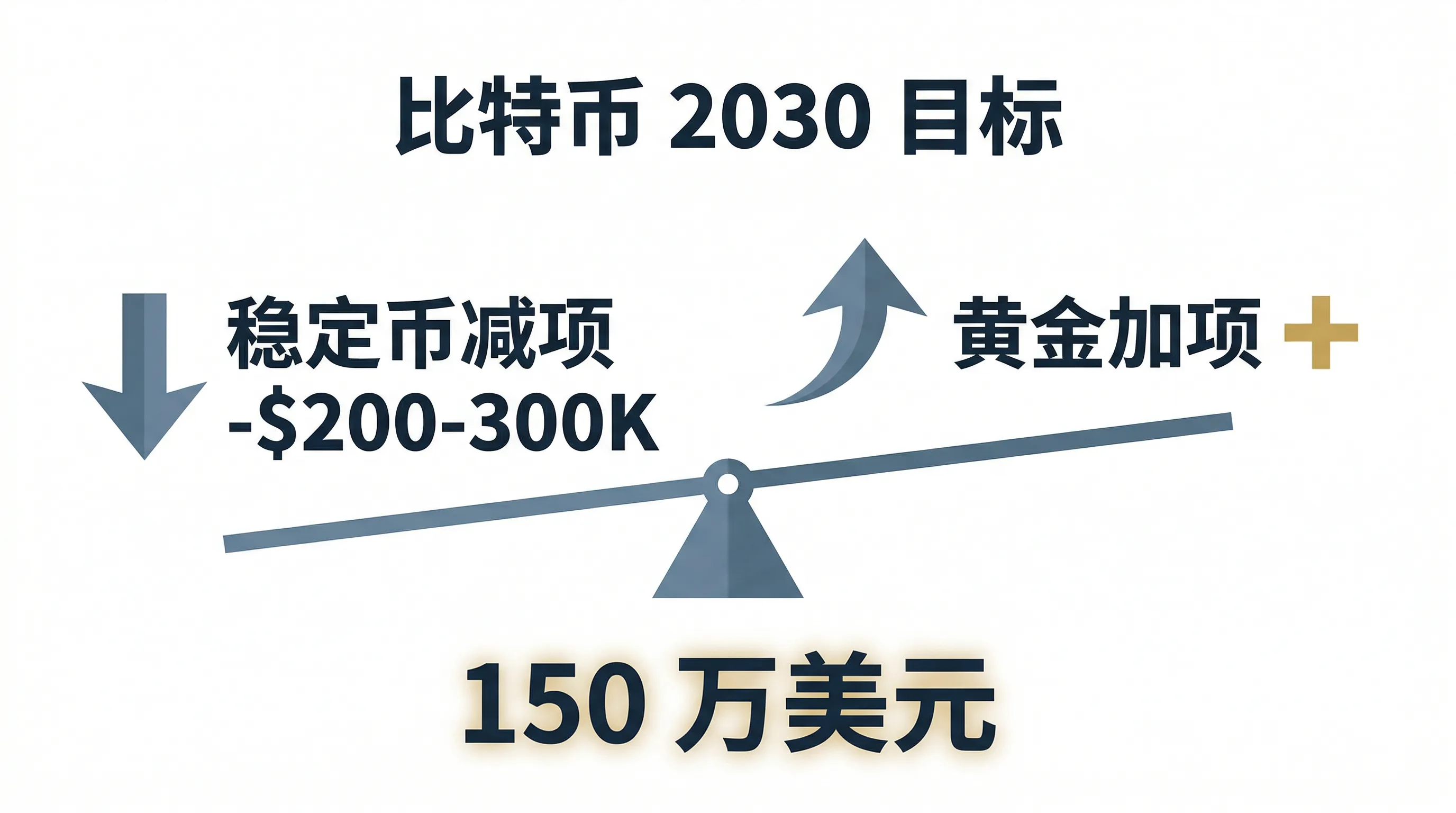

比特币 150 万美元的算术

ARK 对比特币的 2030 年牛市目标是 150 万美元。Wood 在对话中拆解了这个数字的构成变化。

减项:稳定币(尤其是 Tether)在新兴市场承担了 Wood 原本预期比特币会扮演的角色——对抗通胀、防止财富被没收。这些国家的普通人现在用锚定美元的稳定币作为日常避险工具,而不是比特币。这使得 ARK 的价格目标下调了 20-30 万美元。

加项:黄金在过去两年翻了一倍,并且在过去一年的表现远超比特币。Wood 认为这是一个看涨信号而非看跌信号。她引用历史模式:过去两个周期中,黄金都是领涨指标——黄金先动,比特币跟进。加上代际财富转移正在加速,年轻一代更倾向于"数字黄金"而非实物黄金。这个角色的价值被上调,抵消了稳定币的减项。

“If you self-custody Bitcoin, you’re not subject to any counterparty risk. It’s yours and it’s in your wallet.”

Wood 还提出了比特币在通缩场景下的价值——这一点经常被忽略。大多数人认为比特币只是通胀对冲工具,那通缩来了它有什么用?Wood 的回答是:回想 2008-2009 年,灾难性的通缩威胁到了全球金融体系的存亡,引入了各种对手方风险。如果你自托管比特币,你不受任何金融机构崩溃的影响。在 ARK 预期的"五大技术平台颠覆传统世界秩序"的场景中,传统企业的破产率会大幅上升——这恰恰是自托管资产的价值所在。

对话中还出现了一个生动的案例。Salim 分享说,他的前实习生 Farah 的父母仍在伊朗。多年来,伊朗的巴扎交易几乎全部使用比特币——尽管可能违法,但没人在乎,因为本国货币已经基本不可用。区块链账本数据也显示,伊朗贡献了不成比例的交易量。如果伊朗的局势进一步恶化、大量人口外流,这将成为全球超过一半人口生活在不稳定地区的缩影。

关于市场技术面,Wood 提到 2025 年 10 月 10 日 Binance 的闪崩——一个软件故障触发了约 280 亿美元的自动去杠杆清算。她表示这笔资金目前已基本出清,市场完成了重置。

Tesla vs Waymo:14 倍成本差距的背后

ARK 的 Robo-taxi 分析给出了一个惊人的价格预测:Tesla 目标定价 $0.20 每英里,而 Uber 目前的平均价格是 $2.80(四年间因动态定价上涨了 40%)。这是 14 倍的差距,中间有巨大的利润空间。

Wood 认为 Tesla 将成为平台层面最大的赢家,Waymo 第二。差距的核心在于垂直整合。Tesla 从原材料到整车自主完成,而 Waymo 依赖第三方供应商——极星、现代等。Waymo 目前在全美只有不到 3000 辆运营车辆。Wood 说,Diamandis 在 Santa Monica 一次出行中就能看到 10 辆 Waymo,说明它们高度集中在少数区域。

联合主持人 Dave 在对话中分享了一个认知转变的时刻:他曾以为 Musk 不用供应商是因为控制欲,直到参观了 Gigafactory 才理解——当需求一夜之间爆发时,供应链中任何一个第三方组件的产能瓶颈都会拖垮整条链。只有全部自产才能保持指数级扩张的速度。

Wood 进一步指出了传统车企的结构性劣势。它们成长于内燃机和人类驾驶的 DNA 中,从未涉足 Tesla 在做的三项技术融合:机器人(制造自动化)、AI(自动驾驶)、储能(电池成本下降曲线)。内燃机是完全成熟的技术——按 Wright’s Law 推算,从当前产量再翻一倍可能需要 100 年,成本曲线几乎是平的。而电动车正在沿着陡峭的学习曲线下行。

更深层的问题是组织结构。美国传统车企受制于工会、养老金体系和选区政治;欧洲更严重——德国的 Worker Council 制度直接决定 BMW 和 Mercedes 能做什么不能做什么。Wood 说,重新开始比改造遗产更便宜。Musk 在疫情期间离开加州搬到德克萨斯就是一个例证。

Salim 补充了一个关键的商业模式差异:如果 Tesla 允许私人车主在空闲时间把自己的车变成出租车,这是典型的指数型组织模式——不拥有资产,但掌控平台。这也是 Uber 能快速扩张的原因。

对话中提到的一组数字值得玩味:Uber 当前只占美国城市出行里程的 1%,但覆盖这 1% 只需要 14 万辆车。如果扩展到所有城市出行,ARK 的计算是只需要 2400 万辆车。而美国目前有约 4 亿辆私家车,每年售出 1500 万辆新车。如果 Robo-taxi 成为主流出行方式,汽车行业面临的不是竞争,而是产能过剩的结构性崩塌。

美国禁止软件出口,意外造就了中国的开源帝国

Big Ideas 报告中有一页关于中美 AI 竞争的图表,Wood 用它引出了一个出人意料的叙事:美国企业因知识产权被盗而自发停止向中国销售软件——这不是政府行为——结果意外将中国推入了开源运动。

Wood 说她"高度看好开源",引用 Linux 作为典范。但 DeepSeek 的出现和 Meta 的 Llama4 表现不佳让她担忧美国在开源领域正在落后。

“We actually forced China into the open source movement… and now they’re ahead of us.”

中国的策略很清晰:投资占 GDP 的 40%(美国约 20%),习近平从"共同富裕"转向"新质生产力",鼓励 1.4 亿人口在开源生态中疯狂试验。Wood 将此类比为中国历史上追赶时的一贯做法——“污染空气、污染水源,不管监管,先跑起来。AI 领域的等价物就是全面开源。”

Salim 则持更乐观的看法。他认为胜负在应用层,而美国在应用层有压倒性领先——除了 TikTok 和 Spotify,硅谷的产品统治了全球。但他也承认,当封闭模型限制了 Anthropic 和 OpenAI 内部的小团队时,能流入美国 AI 研究的创意被严重压缩,而开源模式让中国的创新速度更快。

一个具体的例证:InSilico Medicine(AI 制药公司)刚在香港上市,认购倍数达到 1200 倍。Diamandis 与其 CEO Alex Dobrenkov 通话后得知,北京的生物科技市场正在爆发,中国的临床试验数量已经超过西方。Wood 认为这部分归因于美国过于严格的 FDA 监管——但她也注意到新任 FDA 局长正在降低准入门槛。

Wood 的结论是:竞争对双方都有好处。但她也发出了一个警示——Meta 收购中国开源公司 Manus,美国政府对此沉默,而在硬件领域(芯片出口管制)则态度截然不同。软件和硬件的政策不对称值得关注。

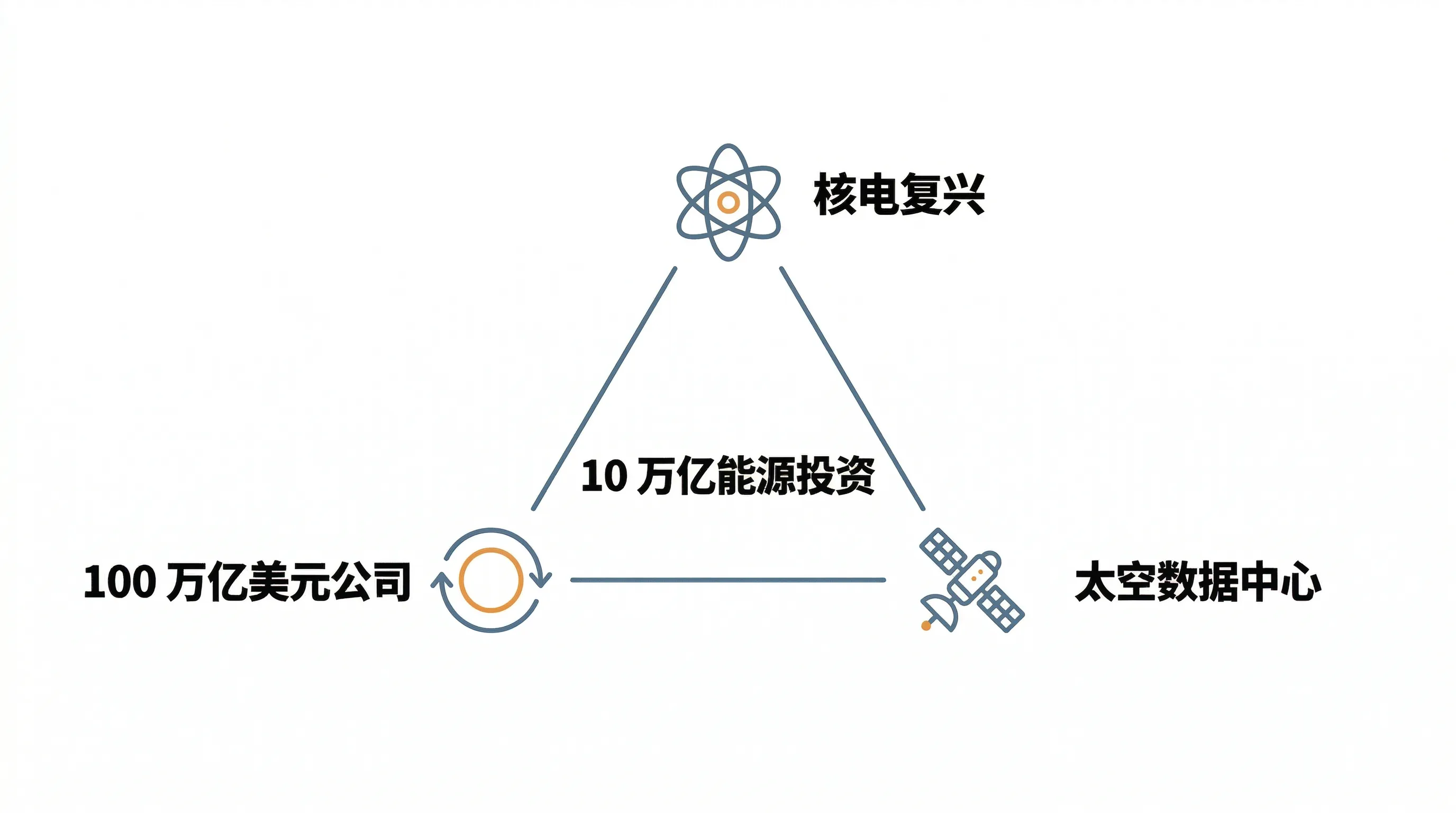

核电、太空数据中心与 100 万亿美元公司

对话的最后三分之一涉及能源基础设施和太空。几个关键数字:

全球电力投资需要在 2030 年前累计达到 10 万亿美元。中国同时在建 28 座大型核反应堆,美国一座都没有在建(虽然核电仍占美国发电量的 20%)。Wood 指出了一个反事实推演:如果核电的 Wright’s Law 成本曲线没有在 1970 年代被过度监管打断,美国今天的电价会低 40%。

她将 1971 年视为转折点——脱离金本位、失去货币纪律、石油价格四倍暴涨、核电监管加严——这一系列事件将美国推上了一条错误的轨道。而当前的政策组合(去监管 + 减税 + 制造业折旧新政)让她联想到 Volcker-Reagan 时代的复刻。新税法允许企业在第一年就完全折旧制造设施的建设成本(原本需要 30-40 年),条件是在 2028 年底前动工。Wood 认为这将引发一轮经济繁荣。

太空方面,Wood 透露 ARK 与 Mach33 合作的 SpaceX 开源模型最初并未包含轨道数据中心——因为六个月前还没人谈论这个概念。现在它是 SpaceX 可能上市的核心驱动力。Dave 提到 Musk 正在秘密规划自建芯片工厂,绕过 TSMC 50% 毛利率和 Nvidia 80% 毛利率的叠加。太空太阳能效率是地面的 6 倍,沙子(芯片原料)几乎免费——基础物理约束被一一拆解。

关于 100 万亿美元公司是否可能在 2030 年出现,Wood 认为"可能",首选候选是 Tesla。理由是 Musk 各家公司持有的独家数据——Tesla 拥有道路语言,Neuralink 拥有多组学数据,SpaceX 拥有太空数据,X 拥有社交数据,Boring 拥有地下隧道数据——没有其他人拥有这些数据。如果这些公司以某种形式合并,数据融合创造的价值是非线性的。

编者分析

立场偏向

Cathie Wood 作为主动管理型成长基金经理,其商业模式依赖三个前提同时成立:技术创新持续加速、市场持续低估创新、投资者持续购买 ARK ETF。这意味着她有结构性动机看多一切创新叙事。ARK 重仓 Tesla 和比特币相关资产,她对两者的乐观评价直接与基金净值挂钩。Big Ideas 报告本身也是营销工具——越大胆的预测越能吸引媒体关注和资金流入。

论证中的选择性

时间窗口选择:Wood 引用 ARKK 近两年 31-33% 年化回报来支撑"颠覆性创新将以 35% 年化率复合增长"的论点。但她没有提及 2021 年 2 月至 2022 年 12 月期间,ARKK 从高点 $159 跌至约 $31——超过 75% 的回撤。在高点买入的投资者至今仍未完全回本。

历史类比的简化:将 500 年经济史压缩为两个 GDP 数字(0.6% 和 3%)进行阶梯式外推,忽略了两次世界大战、殖民主义扩张、人口爆炸、布雷顿森林体系等对 GDP 的非技术性影响。技术并非这些时段唯一的变量。

幸存者偏差:用 Tesla 的成功验证跨学科研究方法论的有效性,但未提及 ARK 投资组合中表现不佳的持仓——Roku、Zoom、Teladoc 等多只股票从高点下跌 70-90% 后未恢复。

通胀叙事的矛盾:声称"增长是通缩性的",但 2021-2023 年科技繁荣期全球通胀达到 40 年高点。Wood 将此归因为"供给冲击",但这恰好说明非技术因素可以压倒技术通缩力量——而她的 7% GDP 增速预测似乎假设技术因素始终占主导。

反面观点

关于 GDP 7%+:IMF 2026 年全球经济展望预测增速为 3.2-3.3%。多数主流经济学家认为技术对 GDP 的影响是渐进而非阶梯式的,因为技术采用需要时间、面临组织惯性和监管摩擦。哈佛经济学家 Daron Acemoglu 的研究认为 AI 对 GDP 的年化贡献在 10 年内不会超过 0.5-1 个百分点。

关于比特币 $1.5M:摩根大通和高盛的加密分析师对 2030 年比特币的中性预测在 $100K-$250K 区间。Nassim Taleb 则认为比特币没有内在价值,其价格完全由叙事和流动性驱动。稳定币的增长可能不是暂时分流,而是永久性地替代了比特币在新兴市场的交易功能。

关于 Tesla 主导 Robo-taxi:Waymo 在安全性方面有先发优势——已在旧金山、洛杉矶等地完成数百万英里的无人驾驶商业运营。Tesla FSD 仍需人类监督,尚未获得任何城市的完全无人驾驶商业许可。成本优势是理论上的,安全记录差距是现实中的。

关于市场效率:Eugene Fama 的有效市场假说并非主张市场完美定价,而是主张持续打败市场极其困难。ARK 在 2020-2021 年的辉煌和 2022 年的溃败合在一起看,其长期表现是否显著优于大盘指数仍有争议。

待查证事实

- 1500-1900 年全球实际 GDP 增速 0.6%(来源:Brett Winton / 学术研究,对照 Angus Maddison 数据库)

- Truflation 显示美国通胀已降至 1.2%(可直接查 truflation.com)

- 覆盖全美城市出行只需 2400 万辆 Robo-taxi(需验证 ARK 的使用率假设)

- Waymo 全美运营车辆不到 3000 辆(对照 Waymo 公开披露)

- 2025/10/10 Binance 闪崩导致 $28B 去杠杆清算(对照 Binance 和 Coinglass 数据)

- 如果核电 Wright’s Law 曲线未中断,美国电价今天会低 40%(需查 ARK 报告推算模型)

- 中国投资占 GDP 40%,美国约 20%(世界银行数据)

- InSilico Medicine 香港上市 1200 倍超额认购(港交所公告)

- 美国有效企业税率为发达国家最低(OECD 数据)

核心要点

- ARK 预测全球实际 GDP 增速将从 3% 跃升至 7%+,由五大技术平台(AI、机器人、储能、区块链、多组学)的融合驱动——这是 125 年来第一次范式跳跃。

- Wood 认为增长是通缩性而非通胀性的,Truflation 数据已降至 1.2%,美联储可能正在用过时的框架做决策。

- 推理成本每年下降 99%,但智能需求本质上无限——AI 的商业模式挑战是真实的,但需求侧可能最终消化供给过剩。

- 比特币 2030 年牛市目标 150 万美元,稳定币分流部分需求但黄金领涨周期指向新一轮爆发。自托管比特币在通缩场景下同样有避险价值。

- Tesla 以 $0.20/英里 vs Uber $2.80/英里的价格优势和垂直整合能力,可能在 Robo-taxi 领域实现碾压式胜利。

- 美国对华软件出口限制意外推动中国成为开源 AI 领导者,Meta Llama4 的失利加剧了这一趋势。

- 全球电力投资需在 2030 年前累计达到 $10 万亿,核电 Wright’s Law 曲线被 1970s 监管打断的教训正在被纠正。

整理自 Cathie Wood: AI and Bitcoin Are Moving Faster Than We Expected,2026-02-27

如果这篇文章对你有帮助,欢迎请我喝杯咖啡,支持我继续创作更多内容。

Buy me a coffee