Dan Sundheim:AI 出现在我们最需要它的时候

嘉宾: Dan Sundheim,D1 Capital Partners 创始人兼 CIO 来源: Inside Dan Sundheim’s Bets on Anthropic, OpenAI, and SpaceX | 时长: 01:26:51 完整转录:带说话人识别的全文转录

导读

Dan Sundheim 在 40 岁时创立了 D1 Capital Partners。在此之前,他在 Viking Global 工作了约 14 年,最终管理了 Viking 超过 55% 的资本。D1 成立于 2018 年,如今规模约 200 亿美元,是少数在公开市场和私募市场同时深度布局的对冲基金之一——持仓包括 SpaceX、OpenAI 和 Anthropic。

这期播客录制于 2026 年初,距离 Claude Code 正式进入公众视野不久,也是软件股遭遇大幅抛售、AI 投资逻辑开始接受第一轮真正考验的节点。

本期亮点:

- 为什么他用读贝佐斯 1997 年股东信的方式判断 Dario Amodei

- LLM 既是 Netflix 也是 Spotify——个性化将是真正的护城河,而非模型质量

- hyperscaler 的护城河正在被 LLM 客户集中化系统性侵蚀,这是 Dan 一年前就形成的判断

200 亿美元的双市场逻辑

对于多数对冲基金来说,公开市场和私募市场是两套不同的业务,分别需要不同的团队、节奏和估值框架。D1 选择了同时做两件事,并且认为这两件事之间存在真正的信息协同。

“AI 相关的创新正在私市大量发生。如果你要对公市的 AI 公司形成判断,你应该对这项技术现在在哪里、要去哪里有看法。而投资那些公司,给了你这种视角——这是我从业以来从未见过的如此强烈的协同。”

Dan 的观察是,私市和公市的竞争结构完全不同。私市竞争者少,但所有竞争者做的是同一件事——分析公司基本面、判断是否值得投。公市竞争者极多,但彼此玩的不是同一个游戏:有人做量化、有人做被动、有人做事件驱动,基本面长线投资者反而成了少数派。

在私市,你会遇到一个有趣的现象:竞争者虽少,但并不意味着能轻松买到你想要的公司。因为被投公司本身有选择权——它需要主动欢迎你成为投资者。这给了能为创业公司提供真正价值的投资机构额外的竞争壁垒,光有钱不够,还需要关系网络和声誉。D1 的私市投资组合(SpaceX、OpenAI、Anthropic、Ramp 等)本身就是一张信用卡,帮助他们进入下一家想要进入的公司。

这种结构差异意味着,在私市持有 Anthropic 和 SpaceX,并不只是财务回报的问题,更重要的是信息积累:与这些公司的深度接触,让他对公市 AI 相关公司的判断比纯粹的公市投资者更清晰。他在访谈中举例说,D1 创立初期,公私市场的协同效应大约 25% 的时候才能体现;而在 AI 时代,这个比例已经大幅提升——几乎所有公市的判断,都能从私市 AI 公司的视角中获益。

当前时点,晚期私市对 Dan 来说是格外有吸引力的机会——部分全球市值最大的公司仍然是私有公司,且它们正在以改变世界的方式创新。历史上从未有过这种情况:世界上最具变革性的企业,在它们最关键的成长阶段,仍然是非上市公司,导致大量公开市场投资者完全缺失这个维度的信息输入。

读 Dario 的文章,就像读贝佐斯 1997 年的股东信

Anthropic 早期并不是一个显而易见的投资机会。

多位 Dan 认为聪明的人告诉他:投 Anthropic 就像投 Lyft——在赢家通吃的格局里押第二名,这通常不是"通往荣耀之路"。他理解这个类比,但他有不同的判断框架。

“在那个阶段,要说谁是第一谁是第二,极其困难。我当时关注的是:他们能不能成为长期重要玩家之一?”

识别 Dario Amodei 的方式,Dan 说他用的是同一套识别贝佐斯的框架。

回顾职业生涯,他最后悔的错误之一是早期错过了 Amazon。当时如果只看财务报表,看到的是一片亏损,没有任何财务信号。但如果读了贝佐斯的 1997 年股东信——那封信对公司愿景、价值创造逻辑和长期目标的阐述,清晰程度超过了他在公开市场见过的几乎所有 CEO——这才是真正的信号。

Dario 给他的感觉是一样的。不是因为当时 Anthropic 的模型特别突出(几家主要 LLM 公司的技术在当时相差并不悬殊),而是因为 Dario 写作的精度和专注的深度:

“把想法写下来这件事,要求你真正把所有事情过一遍,然后用任何人都能理解的方式表达出来。Dario 在这方面做得比贝佐斯之后我见过的任何一位 CEO 都好。”

OpenAI 的判断逻辑略有不同。D1 参与了 OpenAI 的某轮融资(Dan 提及参与了一个估值在 $125 亿美元量级的轮次),当时市场对 LLM 作为商业模式是否可行仍存在真实争议。Dan 的逻辑是:不确定性不等于坏机会,如果押注成立,上行空间巨大;如果不成立,损失是可承受的不对称赌注。

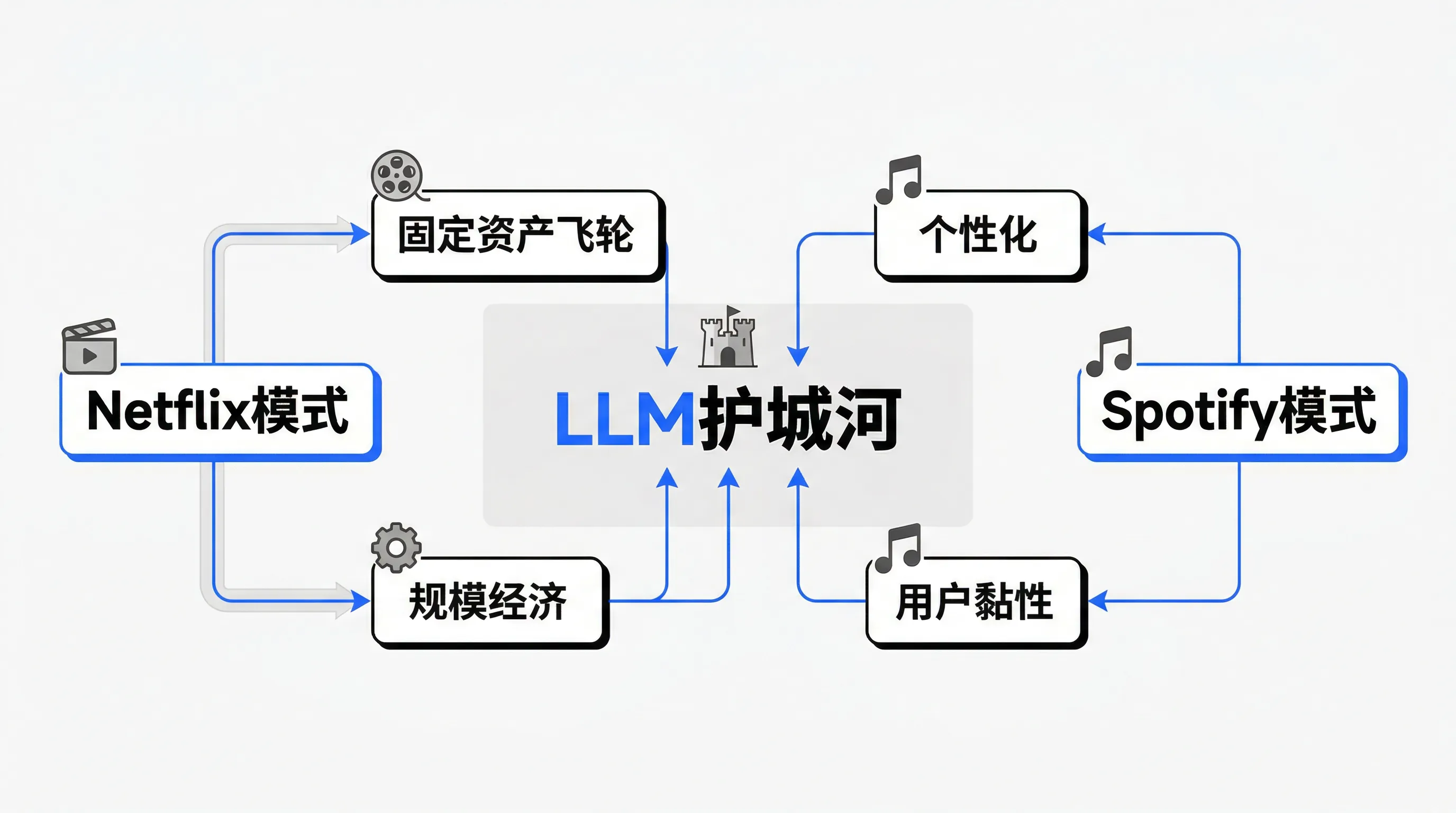

LLM 是 Netflix 加 Spotify 的混合体

如何框架化一个从未有过先例的生意?Dan 的做法是拆解类比。

他在与多家 LLM 公司高管的对话中,提出了一个他认为最接近的参照系:Netflix 加 Spotify。

Netflix 部分:Netflix 前期投入大量固定资产(内容),一旦投入完成,销售的边际成本极低。越早做这件事、越先积累更多内容,就越容易吸引更多用户,进而有资金投入更多内容——这是一个飞轮,而且先行者的壁垒随时间越来越高。LLM 的模型训练成本,与 Netflix 的内容投入逻辑高度相似。

“你不知道这个固定资产能带来多少收入,但一旦它建好了,你就要尽可能多地销售它,以便产生现金流去建下一个模型。”

但 Netflix 内容是差异化的,而 LLM 模型之间的质量差距在快速收窄——某个时点 OpenAI 领先,下一个时点 Anthropic 领先,但技术创新扩散很快,差距不会持久。这引出了 Spotify 部分:

Spotify 上的音乐,在内容上和 Apple Music、Amazon Music 几乎没有区别。Spotify 凭什么有定价权?凭什么用户会舍不得离开?答案是个性化——Spotify 把一个商品变成了一个为你量身打造的体验。

LLM 最终的护城河,Dan 认为也在这里:谁先积累了最多的用户个性化历史,谁的服务就越难被替代。这与模型本身的质量高低关系不大,而与用户愿不愿意从零开始换一家有关。

这个框架的推论是:现在的竞争不只是模型质量的竞争,更是用户关系积累速度的竞争。

专注还是多线?

D1 既投了 OpenAI 也投了 Anthropic,这本身就说明 Dan 对两家公司的核心策略分歧是中性的——他更感兴趣的是观察两种路径的演化。

他的判断:Anthropic 专注企业端的决定,当下是正确的。放弃消费端、全力押注企业 coding,形成了市场领先地位。OpenAI 的多线作战(硬件、机器人、消费者、企业、科学)更难,但如果有任何公司能做到,可能是 OpenAI——因为能在那里工作的人本身就是最顶尖的。

一个早期但被证明正确的建议:Dan 大约一年半前就对 OpenAI 说过"你们必须做广告"。硅谷对广告天生抵触,Reed Hastings 执掌 Netflix 时也曾宣称"永远不会做广告"。但经济逻辑终将胜出——如果你最终是要做的,早点做,早点建立相应文化,会更有优势。OpenAI 现在走向广告方向,Dan 认为时机上已经有些晚了,但结果应该还是对的。

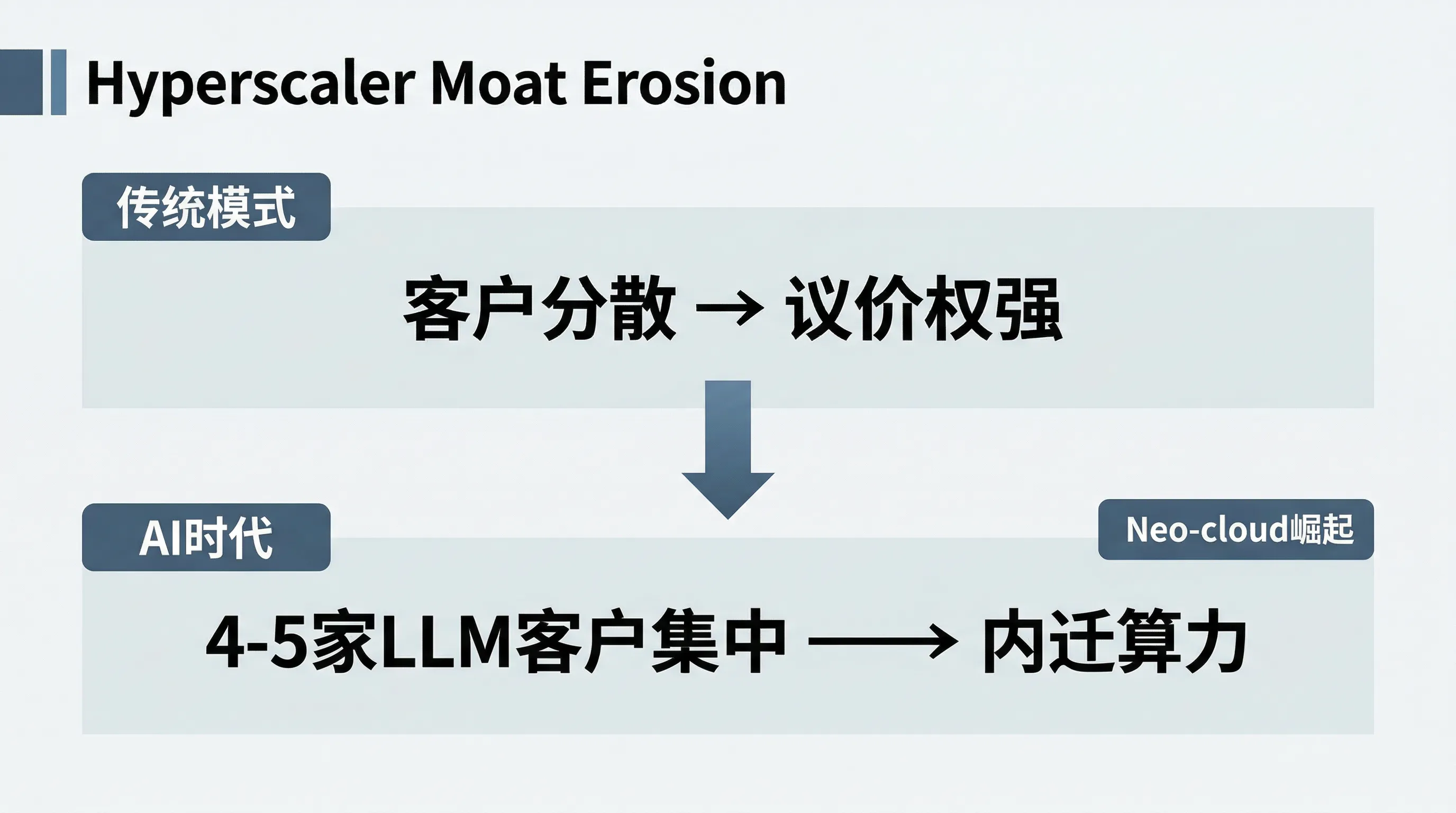

Hyperscaler:更差的生意

这是访谈中最直接也最有价值的判断之一。

“我对这个论点已经想了大约一年了。我没有说这是确定性的结论,但我现在更有信心——hyperscaler 作为商业模式,正在变得更差。”

这个判断的反直觉之处在于:他并不认为 AWS 或 Azure 的营收会下滑,甚至认为短期内还会加速增长(因为 OpenAI、Anthropic 这些大客户正在高速扩张)。但"生意变差"指的是护城河的侵蚀。

传统 hyperscaler 的护城河建立在客户极度分散上:世界上所有企业都是潜在客户,没有任何一家客户能大到可以威胁议价权,而 AWS 在规模经济上无人能及。

AI 时代改变了这个结构:

- AI 工作负载集中在 4-5 家 LLM 公司,这些公司正在成为 hyperscaler 最重要的客户群体

- 当这些公司从现在的现金流消耗状态,过渡到 5-10 年后的大规模自由现金流状态,它们在经济上没有理由继续外包算力

- LLM 在 GPU 推理方面,实际上比传统 hyperscaler 更擅长——后者的优势是 CPU 集群,而非 GPU 集群

- Neo-cloud(专注 GPU 的云服务商)正在崛起,Nvidia 有意维持其作为独立客户群体的存在,以避免算力市场被传统 hyperscaler 垄断

Meta 是先例——作为大到足以自建的公司,它已经完全内迁了算力。未来 10 年,AI 工作负载占比在所有 hyperscaler 上都会持续上升,而提供这些工作负载的 LLM 公司,终将做同样的判断。

与此同时,Dan 认为软件行业正在面临 AI 的第一波冲击。Claude Code 进入公众视野后,市场迅速将软件股大幅抛售,逻辑是:如果一个 CRM 可以在一天内 vibe coding 出来,那原来的软件公司卖的是什么?

他的判断:软件公司需要经历的,类似沃尔玛面对电商——痛苦,但如果你有好的分销网络和系统型记录地位,你能活下来,甚至变得更强。系统型记录软件(ERP、CRM)目前相对安全,因为没有人会在生产环境中用 vibe coding 跑整个企业后台。但没有哪家软件公司可以只靠"我是系统了记录"就高枕无忧——都需要主动整合 AI。

SpaceX 买对了,Rivian 没买好

2019 年前后,Dan 同期向 SpaceX 和 Rivian 分别写了大额支票。两笔投资的结局天壤之别。

Rivian 的逻辑:EV 就像 iPhone vs. 诺基亚——纯硬件公司不可能转型成软件公司。EV 将主导汽车市场,而 Rivian 是少数有机会成为赢家的。判断本身没有明显错误,但制造爬坡出了问题——烧钱速度远超预期,而规模效应迟迟未能实现。“坏消息更快显现,好消息需要更长时间。”

SpaceX 的逻辑:工程成就就是估值逻辑。

“从工程角度看,SpaceX 已经实现了我见过的最令人惊叹的壮举。如果我能以某个收入倍数买入一家几乎不烧钱的公司,而这家公司已经展示出这样的能力——我不需要知道他们下一步做什么。光是这个,就够了。”

Starship 的成功超出了他的预期。一旦完全实现可复用,发射成本将断崖式下降,这把 Starlink 的 TAM 从"覆盖偏远地区"重新定义为整个全球电信市场。

他还提到一个私市投资的普遍规律:失败投资往往更快显现,而伟大投资的兑现需要更长时间——因为优秀的创始人在持续做出新决策,每一个决策都在改变轨迹,而这种复利效应需要时间积累。

GameStop 最低谷,他选择召开 LP 晚宴

2021 年 1 月,GameStop 事件让 D1 遭受重创——从行业顶端到被外界猜测是否要倒闭,在 Dan 20 多年职业生涯中前所未有。

到 2022 年 5-6 月,D1 处于历史最大回撤的低谷。公司总裁 Jeremy 建议取消原定的 LP 半年晚宴——“这会是一场血腥屠杀”。Dan 的决定是:必须去。

“这恰恰是最需要面对投资人的时候。”

晚宴上他传达的信息,不是为过去的表现辩解,而是宣布变化:未来的投资组合构建将更保守,打单打双,不追求本垒打。

“这意味着回到高水位线会更慢,因为单打双打不是烟花。但我们经历的 21-22 年让我明白,即使承担高风险在理论上是正确的 NPV 决策,在情感上我也承受不了再来一次了。”

他描述了危机中的一种心理转变:当形势最坏时,你什么都做不了,这种无力感是最难受的。但一旦有了计划,即使外界仍在怀疑,内部团队相信这个计划,主体能动性就回来了。

有些投资人在 GameStop 事件后赎回了在 D1 的资金。Dan 说他理解,甚至不怨恨——“资本跟着回报走,我们当时的回报很差,资本离开是应该的”。留下来的 LP,他说自己深深感激,这种感激不是客套,而是他认为在最困难的时候陪你熬的人,和在好时候围过来的人,根本就是两种不同的关系。这与他对忠诚的整体态度一致:核心团队中多数是跟随他多年、甚至相识于他没有钱的时代的人——Jeremy 是从小的朋友,也是公司总裁。“当你功成名就之后认识的人,你永远不确定他们对你是真心的还是因为你能给他什么。”

做空是投资者最好的朋友

稍早于 GameStop 之前,Dan 谈到了他对做空的热情——这在当代对冲基金界显得有些另类。

市场正在变得结构性低效,不是因为信息减少,而是因为参与者的结构在改变。20-30 年前,公开市场的主力是主动管理基金——他们普遍以基本面长期价值为锚。如今,被动资金、散户、量化多管理人已经成为市场的重要力量,而量化多管理人即使关注基本面,也大多是短期导向的。

结果是:短期价格偏离内在价值的幅度,比过去更大。

“我太太每次见到我都求我别再做空了。但市场上大多数人根本不是基于基本面投资的——那自然就有无数空头机会。”

社交媒体和散户平台(如 Robinhood)进一步放大了这个效应,让叙事驱动的价格波动更为剧烈。基本面投资者作为少数派,反而在这种失效市场中拥有更大的结构性优势——包括做空方向。

在 AI 时代,这个逻辑有了新的应用场景。Dan 在 D1 的投资者信中写道:2026 年之前,AI 几乎不存在明显的做空标的——任何人想靠做空 AI 受害股赚钱,大概率亏了钱。但从 2026 年开始,随着 AI 的冲击从叙事变为现实,会出现大量值得做空的公司,软件是第一个。这种做空标的的涌现,也会反过来给做多 AI 基础设施的组合提供对冲——在他的框架里,这是一个真正意义上的配对逻辑。

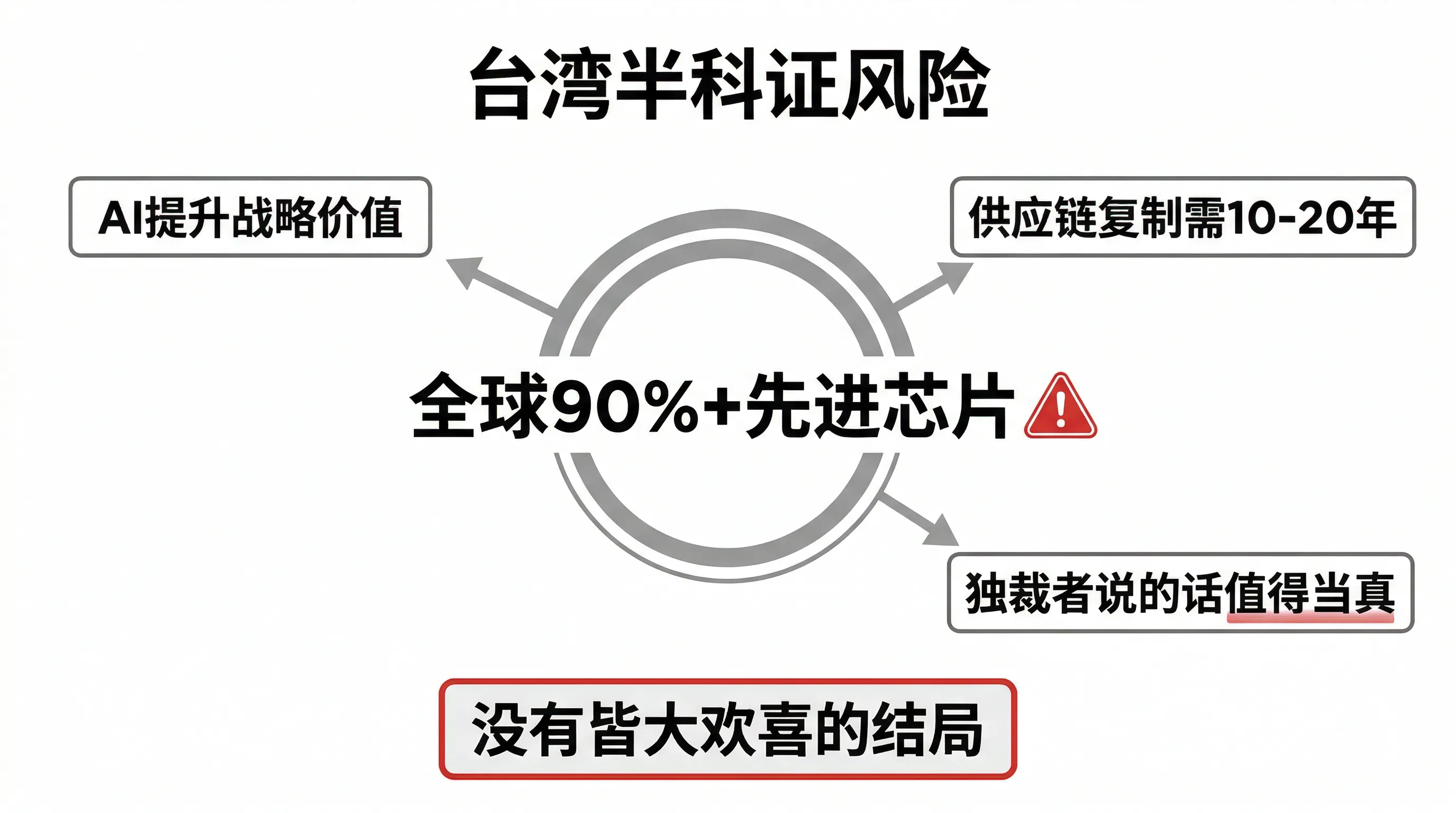

台海半导体:没有皆大欢喜的结局

在访谈接近尾声,Dan 提出了他认为当前最值得担忧的系统性风险。

台湾生产了全球 90%+ 最先进的半导体。所有依赖芯片的产品——手机、汽车、服务器、武器系统——都依赖这条供应链。如果这条链断裂或被迫中断,Dan 认为结果"在大萧条量级"。

“我找不到任何一个让所有人都满意的场景。不是说没有可行路径,而是每一条路径,都有人要付出代价。”

他认为最合理的路径是:美国用 10-20 年在本土复制半导体供应链,在此期间与中国达成某种默契,让中国看到一条可以"重新整合台湾"的长期路径,以换取对现状的暂时维持。

但这个路径本身有悖论:一旦美国完成供应链复制,减少了对台湾的防御动力,中国反而可能加速行动。

他提到独裁者的规律:独裁者说的话值得当真。当普京反复强调苏联的荣耀时,他有了能力之后就行动了。习近平在每一次重要讲话中都强调台湾。AI 的出现进一步提升了半导体的战略价值,也拉高了这场冲突的经济破坏力。

编者分析

嘉宾立场

Dan Sundheim 在本次访谈中对 Anthropic、OpenAI 和 SpaceX 的正面表述,需要在他是这三家公司直接投资人的背景下理解。D1 Capital 持有这些公司的大量仓位,任何能提升公众信心的表述,客观上都对其持仓有利。这不一定意味着他的判断是错误的,但读者需要注意这层利益相关性。

Dan 管理着 LP 资金,其商业模式依赖规模扩张和良好业绩。他对 AI 驱动的经济增长的乐观预测,与基金募资逻辑是一致的——这不构成可疑之处,但值得注意。

论证中的选择性

Rivian 的失败归因:Dan 把 Rivian 的不理想结果归结为制造爬坡失败,而非选股逻辑本身有误。但一个更完整的反思应该包括:在资本密集型制造领域进入私市投资,其风险本来就与纯软件公司不同,当时的估值是否已经为这种不确定性定价?

hyperscaler 批评的盲区:Dan 的论点假设 LLM 将完全内迁算力,并以 Meta 为先例。但 Meta 是一家本身就极度技术导向的公司,且早在 AI 时代之前就已经大规模自建基础设施。更重要的是,Google/Alphabet 既是 hyperscaler(GCP)也是 LLM 玩家(Gemini),其内部结构与 OpenAI/Anthropic 完全不同——这个案例在 Dan 的框架中被有意无意地回避了。

反面观点

LLM 切换成本被高估:Dan 的 Spotify 个性化护城河论点,假设用户会深度黏着于某一家 LLM。但 Spotify 锁定用户的是多年积累的播放记录和算法调教;LLM 的"个性化历史"在技术上更容易迁移或重建,尤其是企业端用户。API 的切换成本远低于重建一个音乐偏好数据库。

软件公司的韧性被低估:Dan 用沃尔玛比喻软件公司适应 AI,但这个类比并不完全准确。沃尔玛面临的是来自 Amazon 的外部竞争;而软件公司面临的是 AI 工具降低了用户自建能力的门槛——这更接近于"生产力工具让用户不再需要你",而非"更好的竞争者出现了"。两者的应对策略不同。

事实核查结果

- “台湾生产 90%+ 最先进半导体”:基本准确。台积电在 3nm 及以下节点的市场份额超过 90%,其他来源(三星等)占比极小。

- “D1 投资了 OpenAI $125B 估值轮”:Dan 提到了这个数字,但 OpenAI 的实际融资轮次估值记录中,$125B 对应的是 2024 年 10 月 Thrive Capital 领投的轮次,而非早期轮。这里表述可能有混淆,建议读者自行核实 D1 的具体投资时点。

- “Anthropic 考虑自建 10GW 电力”:Dan 说他"看到了这条新闻",但截至访谈时间,这一消息是否经官方证实尚不明确。

核心洞察

识别伟大创始人,看文字清晰度胜过看当下产品。在技术未分化的早期阶段,创始人的思维质量是最可靠的领先指标——贝佐斯 1997 年股东信是前例,Dario 的文章是后例。

LLM 的真实竞争,是个性化历史的积累速度,不是当前模型质量的差距。谁先锁定用户的个性化数据,谁的护城河就会越来越深——这才是值得追踪的核心指标。

hyperscaler 的护城河在侵蚀,但时间尺度是 5-10 年。短期仍会增长,长期边际价值在下降。这个判断对于持有 AWS/Azure 敞口的组合,是值得提前考虑的风险。

台海半导体风险不是低概率事件。它是高影响、中等概率的系统性风险,且 AI 的崛起进一步放大了半导体的战略价值,使这个风险在接下来 10 年内变得更加突出,而非更远。

整理自 Inside Dan Sundheim’s Bets on Anthropic, OpenAI, and SpaceX

如果这篇文章对你有帮助,欢迎请我喝杯咖啡,支持我继续创作更多内容。

Buy me a coffee